Курсовые разницы в 2022 году в «1С:Управление производственным предприятием 8» ред.1.3 (УПП)

Область применения

У бухгалтеров, ведущих учет в УПП, в настоящее время нет типовой возможности проанализировать правильность расчета отложенных налоговых обязательств (ОНО) с детализацией курсовых разниц по документам.

Отчет для такого анализа есть в типовой конфигурации «1С:Бухгалтерия предприятия 8» ред.3.0 – «Справка-расчет переоценки валютных средств».

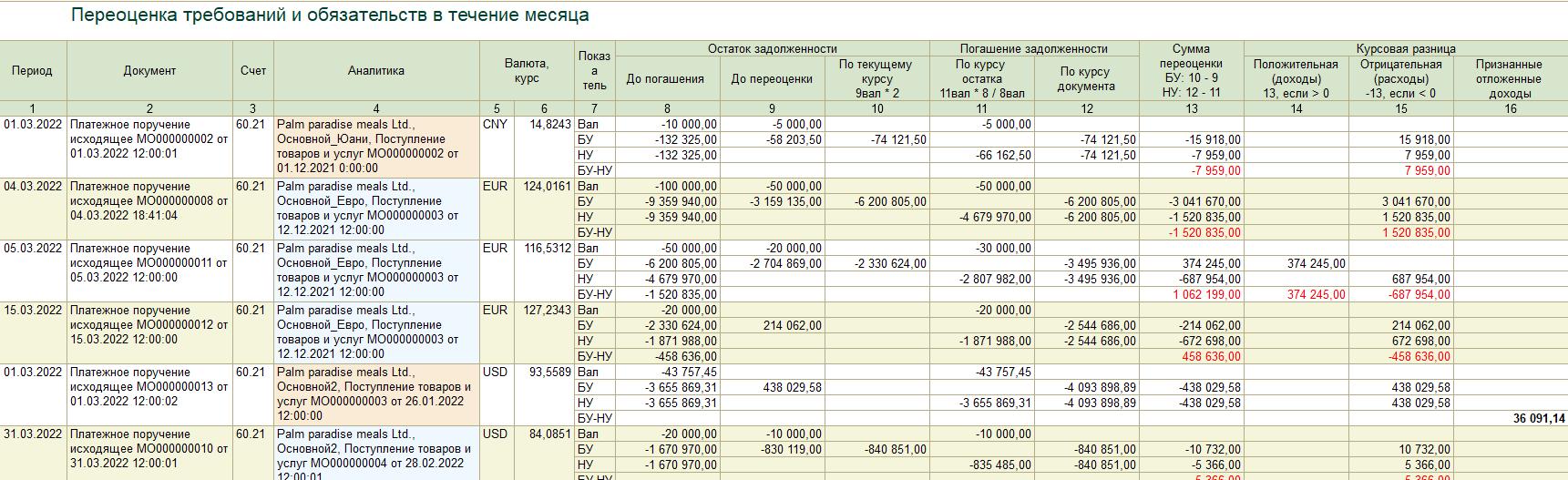

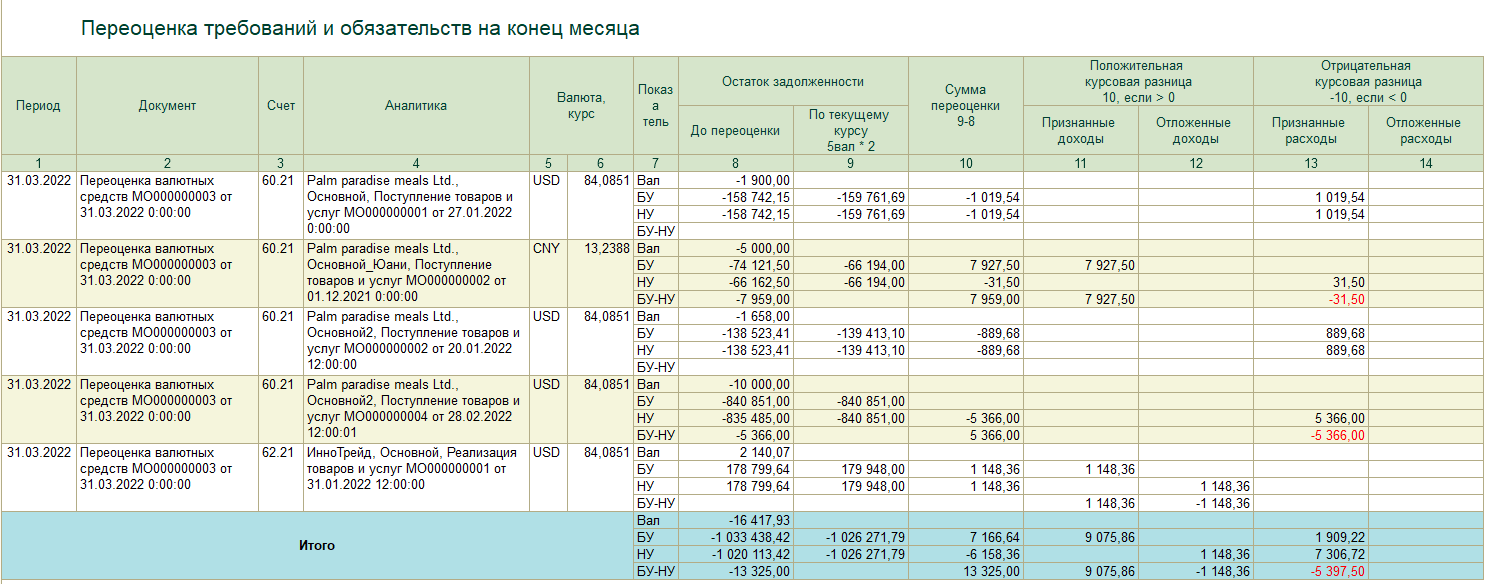

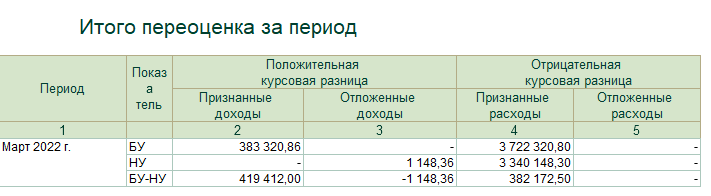

На его основе был разработан отчет для УПП 1.3 – «Переоценка 2022_2024». Отчет позволяет детализировать информацию по начислению временных разниц в налоговом учете в разрезе документов и контролировать переоценку имущества, требований и обязательств, выраженных в валюте, как в течение месяца, так на последнюю его дату.

Отчет выполняет необходимый расчет курсовых разниц и записывает его в регистр бухгалтерии «Налоговый». Анализ данных отчета помогает найти и исправить ошибки в учете. При перепроведении документа «Переоценка валютных средств» данные, записанные отчетом, удаляются.

Проблематика

С 2022 года изменен порядок признания курсовых разниц для целей налогообложения прибыли (Федеральный закон от 26.03.2022 № 67-ФЗ). Теперь положительные курсовые разницы по требованиям и обязательствам в налоговом учете (НУ) признаются доходом только при погашении задолженности – их не нужно учитывать в доходах на ежемесячной основе (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона № 67-ФЗ от 26.03.2022). Такое изменение исключает влияние колебаний курса рубля на налоговые обязательства предприятий.

Поскольку в бухгалтерском учете (БУ) порядок переоценки денежных средств, требований и обязательств в валюте остался прежним, при проведении расчетных документов возникают временные разницы (ВР) и признание отложенного налога.

Ситуация осложняется тем, что новое законодательство для определения положительных курсовых разниц требует аналитику по документам расчета. Это увеличивает вероятность ошибок в конфигурации УПП из-за незакрытых документов реализации и поступления (не указан документ оплаты).

Кроме этого, в УПП исторически налоговый учет (НУ) требовал особого внимания, поскольку контролировать равенство БУ = НУ + ВР +ПР не так просто. И теперь, с появлением ВР в учете курсовых разниц, необходим отчет для контроля правильного начисления налога на прибыль.

Письмо от 22 декабря 2022 г. N 03-03-10/126074 регламентирует отнимать от признанных расходов отложенные доходы. На счете 98.КР в УПП нет аналитики (субконто) по документам. Доработка не планируется.

В нашем отчете есть аналитика на 97.КР и 98.КР и всю информацию можно получить из типовых отчетов (Например, ОСВ).

Состав поставки и технические требования

Для решения задачи были разработаны файлы:

Внешний отчет (код открыт).

Текстовый файл, содержит код модуля документа "Переоценка валютных средств", предназначено для программистов. Есть инструкция в файле. Просто заменить код модуля объекта.

Версия УПП должна быть 1.3.200.2 или более поздней. Именно эта версия дает возможность учета курсовых разниц в 2023 - 2024 годах - учтено декабрьское изменение в законодательстве (см. выше) и исправлены ошибки версии 1.3.196.3.

Функциональные возможности

- Можно использовать без доработки модуля документа Переоценка, с потерей аналитики

- Есть возможность корректировать не закрытые документы прошлых периодов (поступление и оплата не состыкованы, но документ закрыт по факту)

- Добавлен функционал в интерфейсе

- Доработка модуля документа "Переоценка валютных средств" соответствует релизу 1.2.200.2

- Добавлен функционал по уе

- Отчеты по проводкам и РН (аналитика на уровне документа)

Внешний отчет

В УПП есть отчет «Справка-расчет "Переоценка валютных средств"». Он не поменялся. Он соответствует требованиям бухгалтерского учета до 2022 года (БУ было равно НУ для курсовых разниц).

На портале Бух.1С рассмотрен пример расчета курсовой разницы в налоговом учете с использованием подробного отчета конфигурации «1С:Бухгалтерия предприятия 8» ред.3.0. Отчет называется "Справка-расчет переоценки валютных средств"

В этой публикации предлагается подобный отчет для УПП.

Нужно провести документ «Переоценка валютных средств» с начала 2022 года до текущего месяца. Затем, формировать предлагаемый отчет нужно помесячно, по порядку, начиная с января.

Документ «Переход на новый порядок учета курсовых разниц при расчете налога на прибыль» должен быть выполнен декабрем 2021 года.

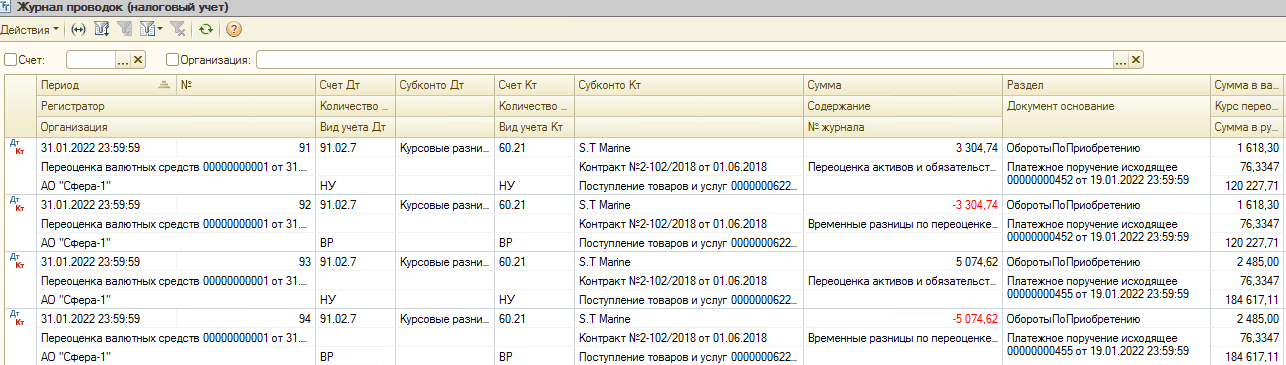

После проведения документа «ПереоценкаВалютныхСредств» увидим проводки.

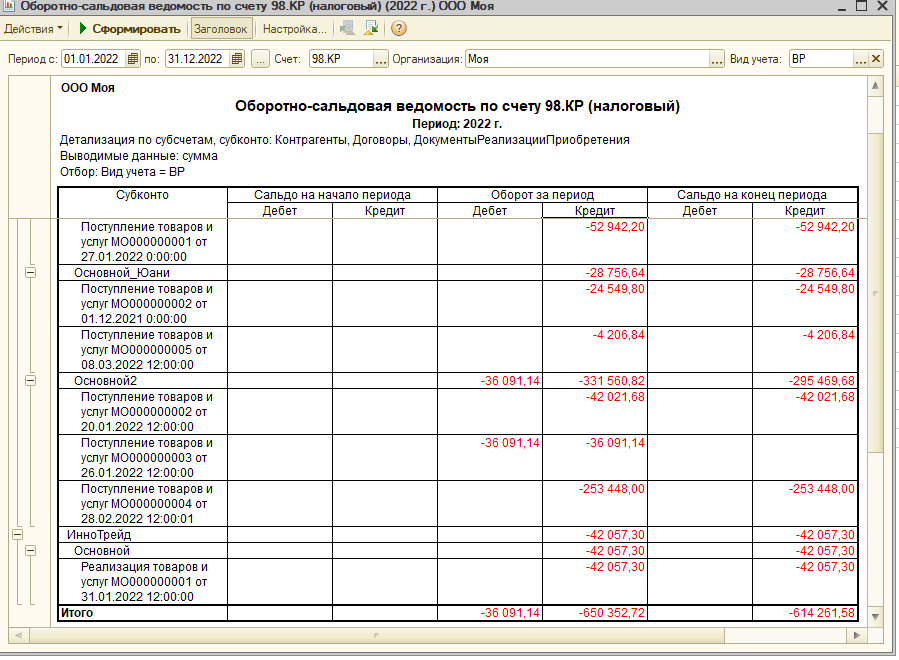

В оборотно – сальдовой ведомости (ОСВ) увидим третье субконто для ВР

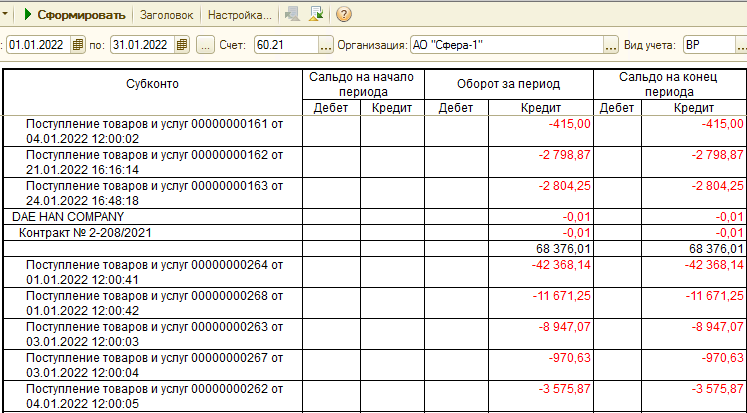

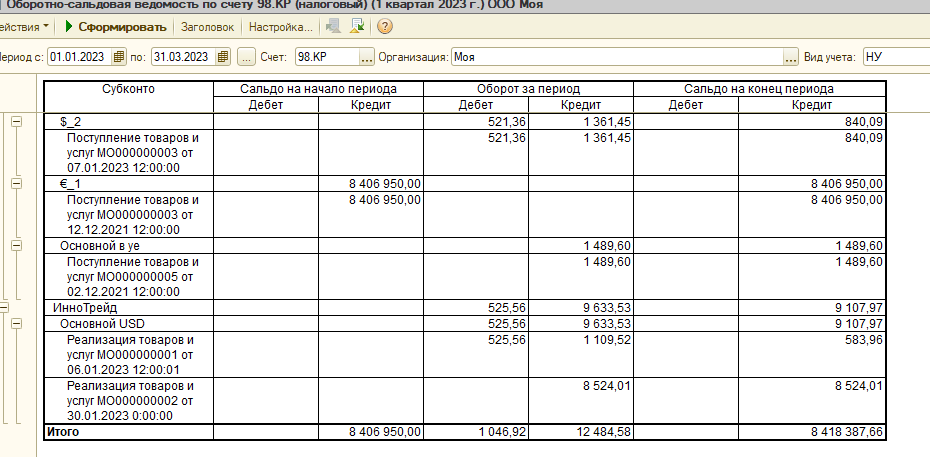

Проверка данных

Так как появились субконто на счетах 98.КР и 97.КР, можно легко проверить корректность данных. В ОСВ видим в аналитике Контрагент, Договор, Документ сколько отложено и сколько погашено.

20% от разницы оборотов за период равны обороту по счету 77.

Остатки на субконто 98.КР говорят, что документ не закрыт и следует проверить исходные данные.

Стоимость

По состоянию на май 2023 года, при заказе через наш сайт, стоимость отчета составляет 12000 руб.

Если Вас заинтересовала данная разработка, присылайте запрос и Вашу контактную информацию на электронную почту RateDiff2022@szv.ru для возможности связаться, оговорить нюансы и при необходимости, в дальнейшем, подготовить и отправить Вам коммерческое предложение.

Также можно ознакомиться с нашей разработкой на сайте Infostart: Статья

Причины купить

- В последнем релизе УПП отчет «Справка-расчет "Переоценка валютных средств"» не соответствует текущему законодательству по расчету налога на прибыль.

- Предлагаемый отчет подробно отражает расчет отложенного налогового обязательства (ОНО) для вида активов и обязательств "Курсовые разницы"

- Рассчитывает сумму ОНО по счету 77

- Рассчитывает суммы внереализационных доходов и расходов для декларации по налогу на прибыль

- Делает налоговый учет в большей аналитике, чем бухгалтерский

Также есть аналогичные модули для 1С:Бухгалтерия ред.3 и 1С:ERP и 1С:Комплексная автоматизация, ред.2.5